Obiettivi

Questo tutorial ha lo scopo di introdurre solo il pacchetto pomodoro, utilizzando un case study. Lo scopo di questo pacchetto è modellare e riportare facilmente la modellazione predittiva.

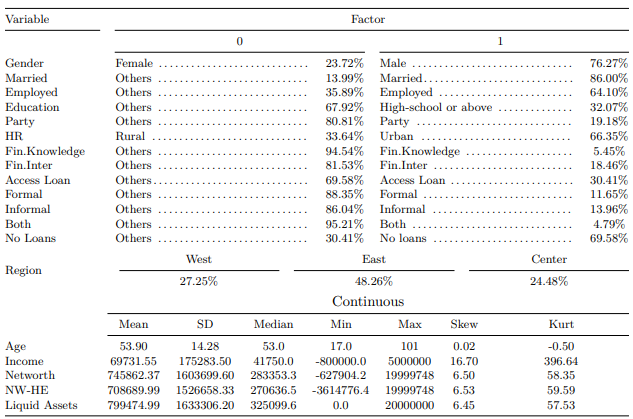

Dataset

Dopo aver pulito il set di dati per questo caso di studio, possiamo visualizzare le statistiche riassuntive dei dati forniti.

Nota: HR sta per Household Registration. NW-HE è il patrimonio netto meno il patrimonio immobiliare. Tutte le variabili dell’asset (ad es. reddito, patrimonio netto, NW-HE e attività liquide sono in renminbi cinese (CNY).

Overview

Il pacchetto pomodoro esegue attualmente bagging

(BAG_Model), boosting (GBM_Model), random

forest (RF_Model), modelli logistici multinominali

(MLM_Model) e logistici (GLM_Model). Questo

pacchetto è utile quando è necessario confrontare la modellazione

predittiva utilizzando le diverse suddivisioni dei dati o/e l’aggiunta

di variabili esogene nell’equazione. E divide il set di dati in set di

treno/test 80/20, utilizzando un campionamento casuale stratificato e

implementa 10 convalide incrociate per ciascun modello.

Building a Selected Model

Costruiamo RF_Model uno dei modelli disponibili per

questo pacchetto. Nel pomodoro campo

aiuto possiamo vedere che RF_Model è stato definito

come RF_Model(Data, xvar, yvar).

DataSet

Per scopi computazionali prendiamo le prime 1000 righe di

sample_data.

Selecting Dependent Variables

dove xvar è un vettore definito come di seguito:

Selecting Independent Variables

dove “yvar” è una variabile fattore a due o più livelli definita come di seguito:

o

Implemantation

Possiamo implementare RF_Model per

yvar <- c("multi.level") come segue,

Results of the RF_Model

Usando attributes(BchMk.RF), possiamo vedere le opzioni

di risultato.

BchMk.RF$results

mtry Accuracy Kappa AccuracySD KappaSD

1 2 0.7640207 0.1712487 0.01929120 0.06294866

2 6 0.7288629 0.1729132 0.06145650 0.15118984

3 11 0.7264250 0.1782029 0.03964603 0.11603731head(BchMk.RF$Pred_prob)

BchMk.RF$Roc

Call:

multiclass.roc.default(response = Y.test, predictor = Pred.prob)

Data: multivariate predictor Pred.prob with 2 levels of Y.test: zero, one.

Multi-class area under the curve: 0.7143BchMk.RF$ConfMat

BchMk.RF$ACC

Building an Estimated Models

Per modellare tutto il set di dati e le sue suddivisioni, in modo

intercambiabile con 3 asset che possiedono variabili

(networth, networth_homequity e liquid.assets) e data una

variabile esogena, in questo caso

exog = "political.afl".

Costruiamo di nuovo RF_Model ma questa volta . Nel

pomodoro campo

aiuto possiamo vedere che Estimate_Models è stato

definito come

Estimate_Models(DataSet = Data, yvar, exog = NULL, xvec = xvar, xadd, type, dnames).

Abbiamo già definito xvar, yvar e

Data.

Selecting exog Variable

exog = "political.afl" definirà il set di dati in base

ai livelli dei fattori di "political.afl" in questo caso

“0” e “1”.

Nota: HR sta per Household Registration. NW-HE è il patrimonio netto meno il patrimonio immobiliare. Tutte le variabili dell’asset (ad es. reddito, patrimonio netto, NW-HE e attività liquide sono in renminbi cinese (CNY).

Selecting xadd Variable

xadd è un insieme di vettori che non sono altamente

correlati con "reddito" ma altamente correlati tra loro.

Quindi dobbiamo aggiungere ogni variabile in

xadd = c("networth", "networth_homequity", "liquid.assets")

in modo intercambiabile.

Selecting type Variable

type può essere uno dei modelli di bagging

(BAG), boosting (GBM), random forest

(RF), multinominal logistic (MLM), and

logistic models (GLM).

Selecting dnames Variable

dnames è il valore dei fattori di exog. Ad

esempio dnames = c("0","1") poiché ci sono 2 livelli in

exog = "political.afl" che è “0” e “1”. L’argomento

dnames è importante per evitare confusione quando si

stampano i risultati.

Implemantation

Possiamo implementare Estimate_Models per

yvar <- c("multi.level") come segue,

Results of the Estimate_Models

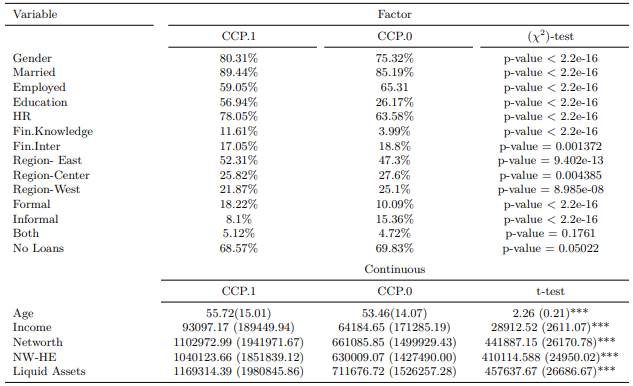

Usando CCP.RF, possiamo vedere i risultati di

BchMk+networth, BchMk+networth_homequity,

BchMk+liquid.assets D.0+patrimonio netto,

D.0+equità_patrimoniale_patrimoniale,

D.0+asset.liquidi, “D.1+patrimonio netto”,

“D.1+patrimonio_patrimoniale_patrimoniale” e “D.1+attivo.liquido”.

Estimate_Models ha implementato RF_Model,

in primo luogo per tutti i set di dati come viene chiamato

BchMk, in secondo luogo D.0 e infine

D.1, aggiungendo 3 variabili di asset in modo

intercambiabile.

Dove D.0 e D.1 derivano da

dnames = c("0","1") e può essere interpretato come

D.0 quando political.afl == 0 e

D.1 quando political.afl == 1

Estimate_Models ha riportato BchMk con

tutte le variabili exog e diviso tutto il set di dati

(BchMk) a 2 livelli, quando l’osservazione ha

political.afl == 0 o political.afl == 1,

Poiché si tratta di un oggetto elenco, dobbiamo utilizzare

attributi come segue,

> CCP.RF$EstMdl$`D.1+liquid.assets`$results

mtry Accuracy Kappa AccuracySD KappaSD

1 2 0.7926901 0.3348631 0.04543311 0.1835925

2 6 0.7929825 0.3707344 0.03656725 0.1258099

3 11 0.7979532 0.3894589 0.03274767 0.1245565> head(CCP.RF$EstMdl$`D.1+liquid.assets`$Pred_prob)

zero one

3 0.992 0.008

4 0.124 0.876

8 0.290 0.710

25 0.742 0.258

33 0.854 0.146

36 0.750 0.250Building a Combined Performance

Estimate_Models ha riportato risultati predittivi sia

per political.afl == 0 che per

political.afl == 1. Ciò di cui abbiamo bisogno è combinare

questi set di dati divisi per calcolare su tutte le prestazioni per il

divisione dei dati sull’affiliazione politica.

Nel pomodoro campo

aiuto possiamo vedere che Combined_Performance è stato

definito come Combined_Performance(Sub.Est.Mdls).

Abbiamo già definito tutto ciò di cui abbiamo bisogno in

Estimate_Models, riuniamoli.

Implemantation

Results of the Combined_Performance

Usando attributes(CCP.NoCCP.RF) possiamo vedere i

risultati di Combined_Performance

head(CCP.NoCCP.RF$Pred_prob)

CCP.NoCCP.RF$Roc

Call:

multiclass.roc.default(response = Combine.Mdl$Actual, predictor = Pred_prob)

Data: multivariate predictor Pred_prob with 2 levels of Combine.Mdl$Actual: zero, one.

Multi-class area under the curve: 0.6929CCP.NoCCP.RF$ConfMat

CCP.NoCCP.RF$ACC

Divertiti!